- Hochschule Trier

- Campus wählen

- Quicklinks

-

- English

Bei Face-to-Face-Interaktionen (F2F) sind wir uns in der Regel recht gut darüber im Klaren, was unser Gegenüber von uns wahrnehmen kann. Wir steuern unsere Mimik und Körpersprache daher mitunter bewusst, und kontrollieren so, welche Informationen wir übermitteln. Bei der Online-Kommunikation können die sogenannten "Presence and Awareness Cues (PAACs)" als Ersatzsignale eingesetzt werden. Hiermit ist beispielsweise eine Einschätzung darüber möglich, ob unser Gesprächspartner im virtuellen Raum gerade überhaupt präsent und aufmerksam ist.

Grundsätzlich ist es möglich, im virtuellen Raum zahlreiche und komplexe PAACs zu implementieren und damit, über die unmittelbare Kommunikation hinaus, zahlreiche weitere Informationen zur Verfügung zu stellen. Die drängende Frage, ob Nutzende dazu bereit sind und welche Schritte erforderlich sind, um potenziell nachteilige Effekte abzumildern, wurde bisher jedoch kaum erforscht. Dabei wird dieser Aspekt einen zentralen Erfolgsfaktor für die Annahme der mit dem Metaverse verbundenen Dienste und Technologien darstellen.

Die Studie bringt hier Licht ins Dunkle. Hierzu wurden mehr als 18.000 Befragten aus sechs Ländern (China, Frankreich, Deutschland, Italien, Großbritannien und den USA) befragt.

Die Ergebnisse zeigen auf:

Weitere Informationen: gesamte Studie

Prof. Dr. Sebastian Geissel, Prof. Dr. Holger Graf, Dr. Julia Herbinger und Prof. Dr. Frank Thomas Seifried

Optimal expected utility risk measures (OEU) sind nutzenbasierte Risikomaße, die in Geissel et al. (2017) eingeführt wurden. OEU können auf individuelle Risikoeinstellungen angepasst werden und sie sind koheränte Risikomaße für Nutzenfunktionen mit konstanter relativer Risikoaversion. In diesem Artikel werden OEU im Kontext von Portfoliooptimierung mit Risikonebenbedingung eingesetzt. In einer Fallstudie werden OEU-optimierte mit Value-at-Risk-optimierten sowie mit Buy-and-Hold (B&H)- und Equally-Weighted (EW)-Portfolios verglichen. Hierzu werden Copula-ARMA-GARCH-Modelle eingesetzt. Die Resultate zeigen, dass die risikobeschränkten Portfolios deutlich besser performen als B&H und EW. Dabei sind für OEU-optimierte Portfolios Effekte der Individualisierung erkennbar. Zum Beispiel erfahren besonders risikofreudige Investoren in der Finanzkrise große Verluste, die jedoch durch Überrenditen in nachfolgenden Haussephasen ausgeglichen werden.

Der Artikel ist erschienen in Annals of Operations Research, das einen Impact Factor von 4,854 (2020) hat und von HCRES und ABDC als A-Journal geführt wird. Die Veröffentlichung im Open Access wurde ermöglicht durch den Publikationsfonds der Hochschule Trier.

Prof. Dr. Martin Vogt und Anna Degen

Gerade in Zeiten drohender Negativzinsen für Spareinlagen ist es auch für Kleinanleger unumgänglich geworden, sich über alternative Investitionsobjekte zu informieren, um der zunehmenden Geldentwertung entgegenzuwirken. Die Investition in Fonds stellt eine Möglichkeit dar. Doch bei der Fülle an angebotenen Fondsprodukten kann die Auswahl der richtigen Alternative zu einer Herausforderung werden.Um die für sich persönlich richtige Anlageentscheidung treffen zu können, ist es wichtig, sich genau über die angebotenen Fonds zu informieren. Dieser Artikel beschreibt den Prozess der Auswahl des richtigen Fonds.

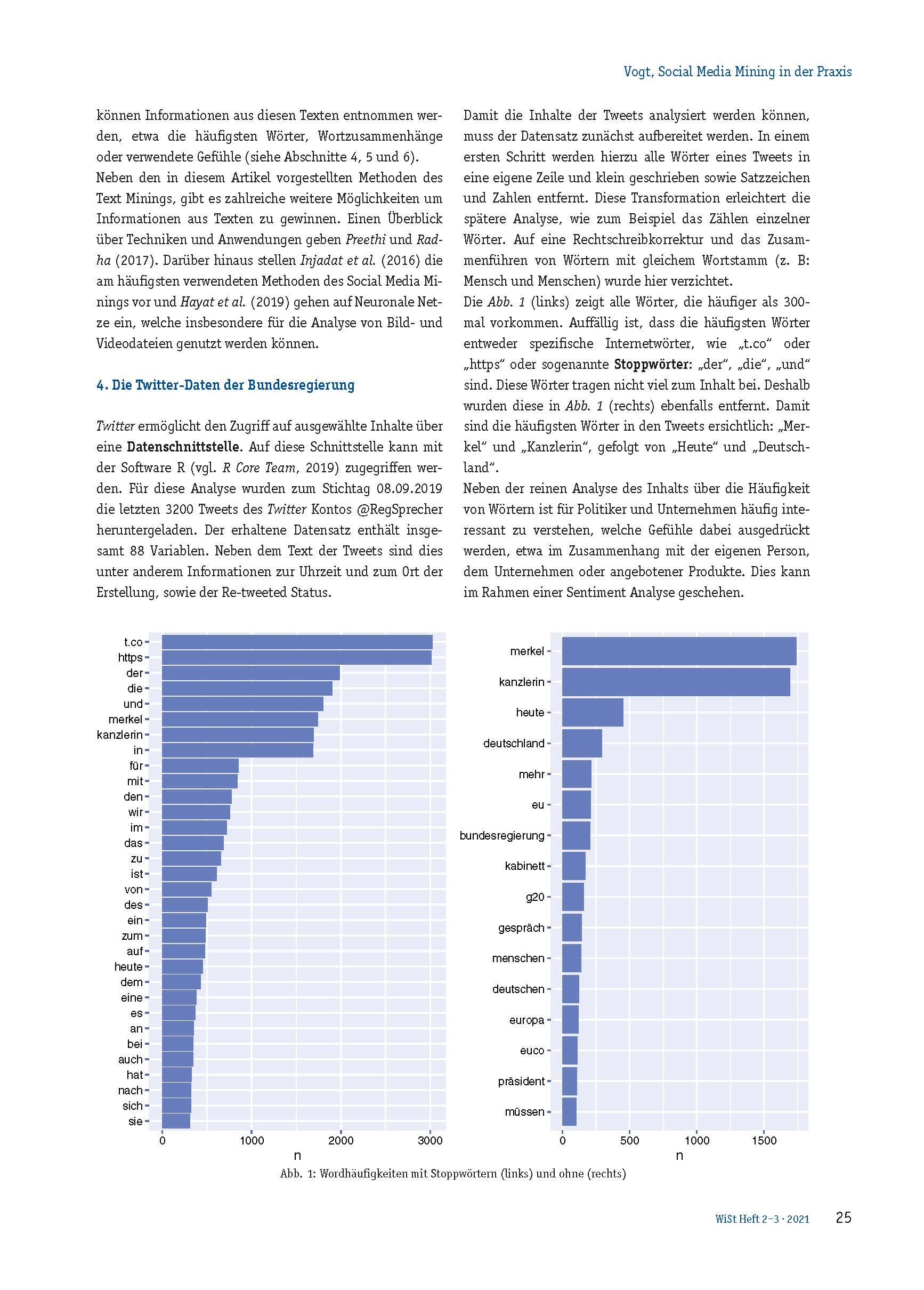

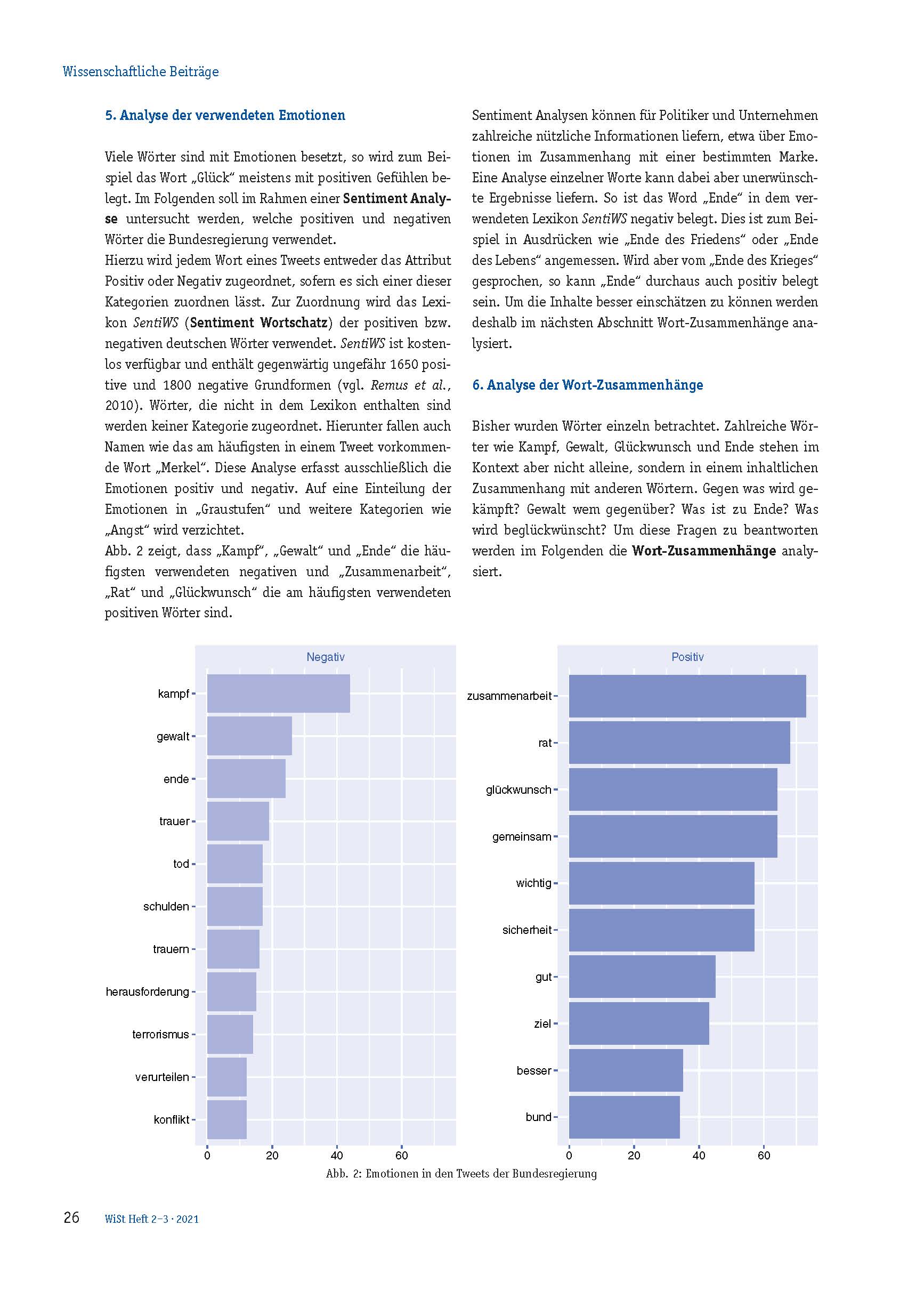

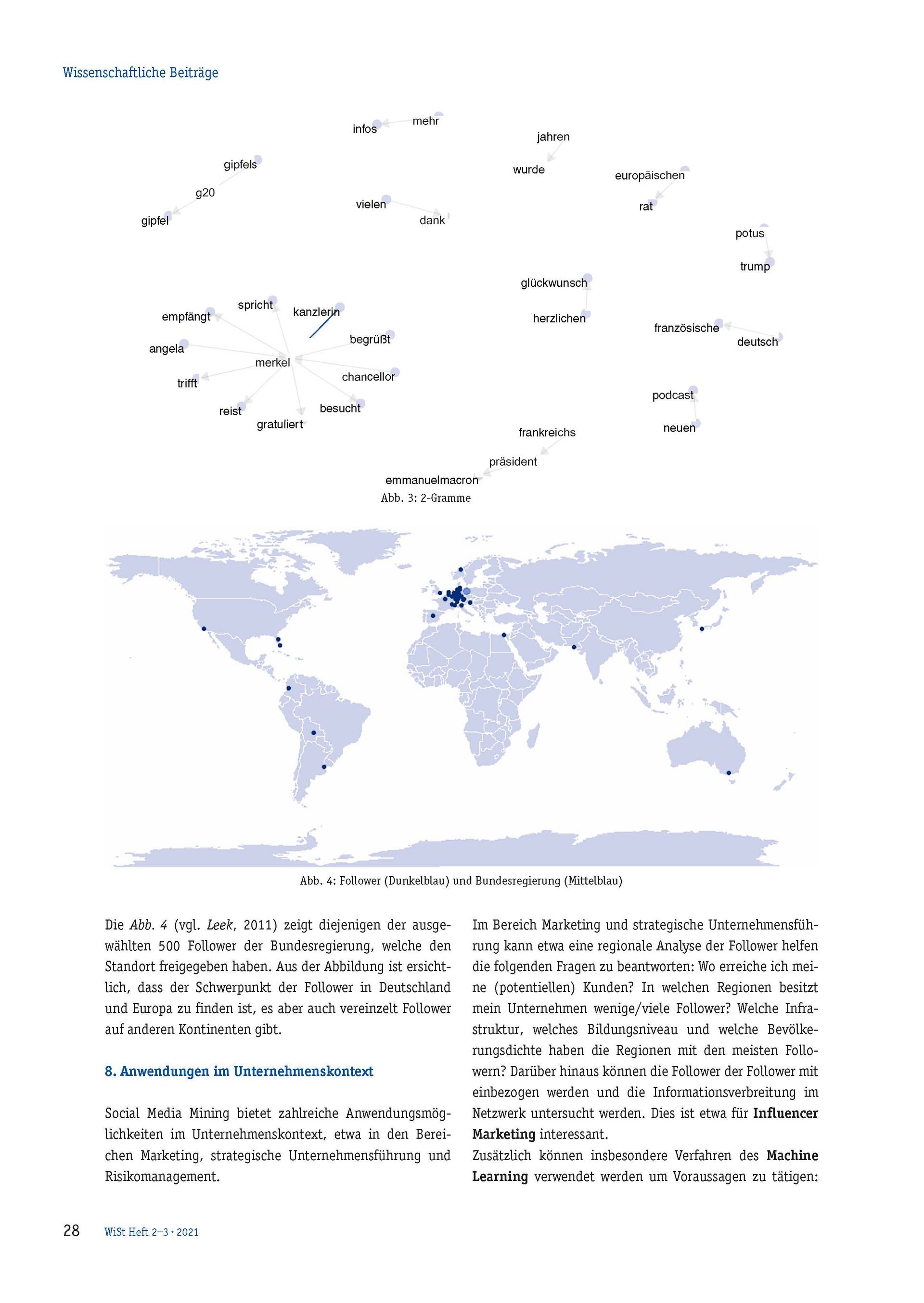

Durch einen einzigen Tweet erreichte der Regierungssprecher Steffen Seibert im September 2019 circa 922000 Follower: unmittelbar und ungefiltert. In diesem Artikel werden ausgewählte Methoden des Social Media Minings vorgestellt und damit die Tweets der Bundesregierung strukturiert und analysiert. Auffällig ist, dass der Regierungssprecher über zahlreiche gesellschaftsrelevante Fragestellungen twittert und zudem den Fokus sehr stark auf die Aktivitäten der Bundeskanzlerin Angela Merkel lenkt.

Prof. Dr. Jörg Gutsche / Dr. Gerrit Löber / Dr. Christoph Nagel / Prof. Dr. Marco Schmäh

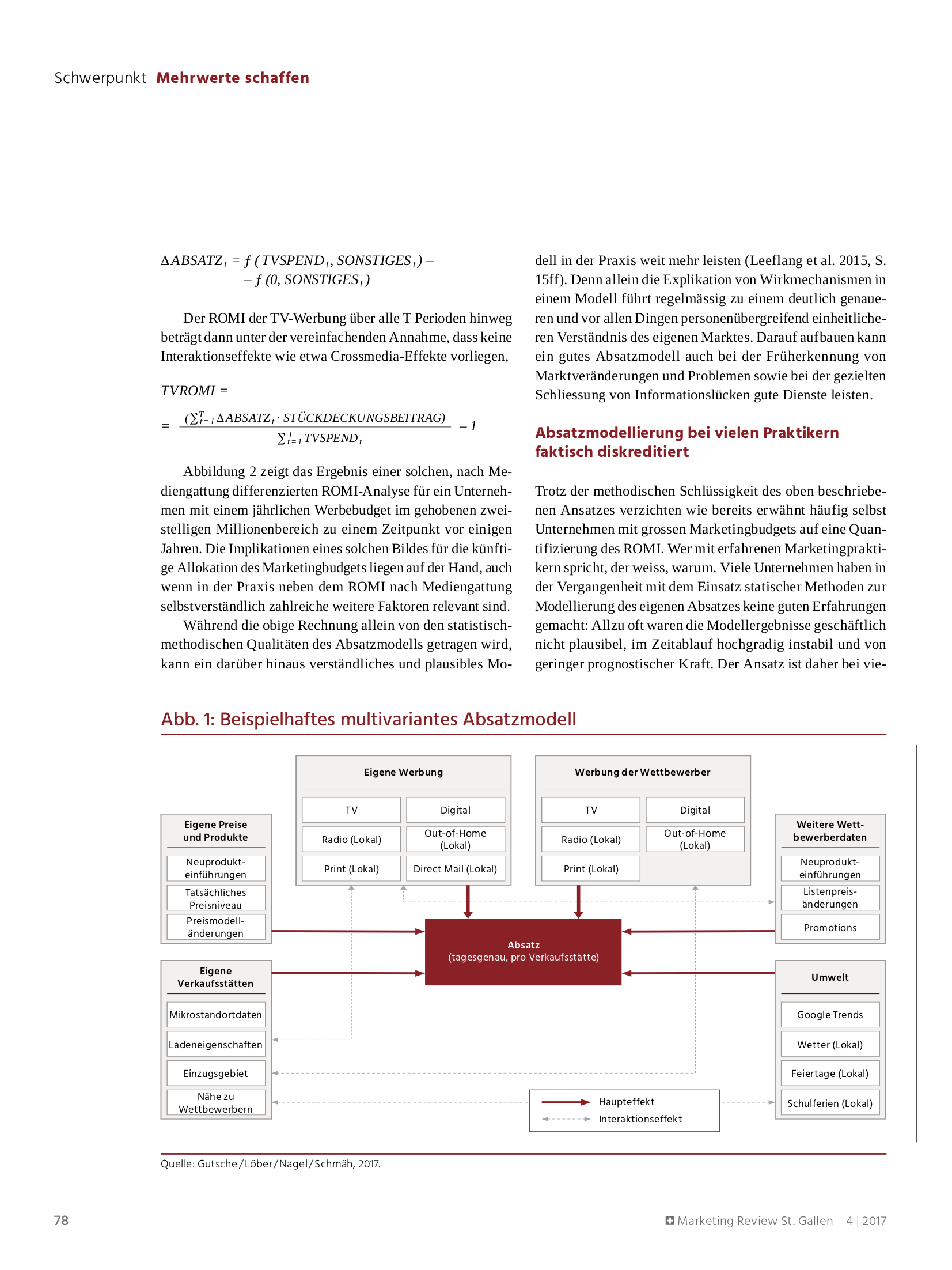

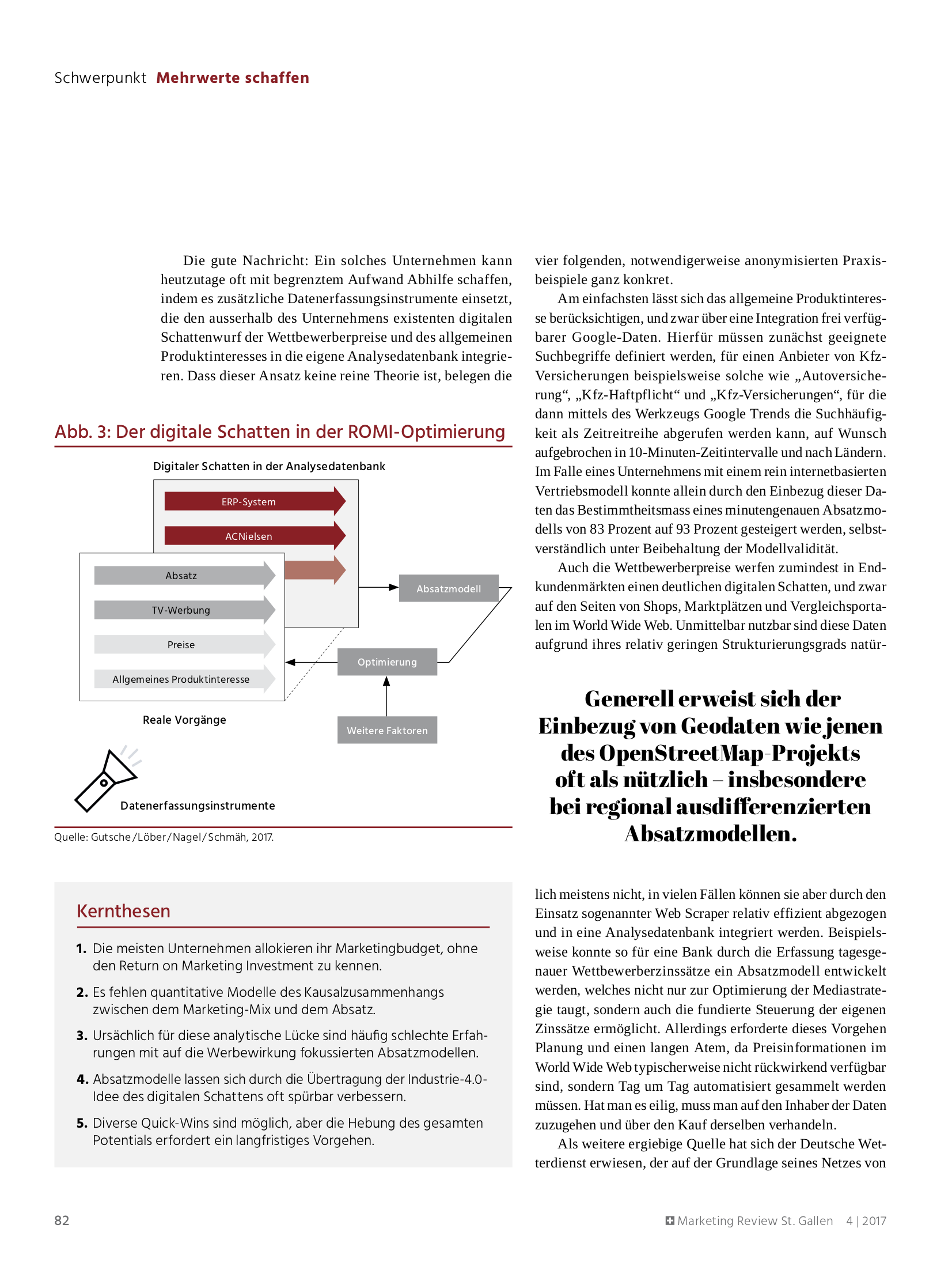

Die meisten Unternehmen steuern ihr operatives Marketing, ohne die Effektivität und die Effizienz der dabei eingesetzten Instrumente zu kennen. Typischerweise fehlt es an statistischen Modellen, die den kausalen Zusammenhang zwischen dem Marketing-Mix und dem Absatz hinreichend genau erfassen und so die Quantifizierung des Return on Marketing Investment (ROMI) ermöglichen. Ein Schlüsselkonzept der Industrie 4.0, der digitale Schatten, bietet einen Ansatz, der bei der Schliessung dieser analytischen Lücke helfen kann. Die praktische Umsetzung dieses Ansatzes konnte dabei im Rahmen dieses Projekts anhand mehrerer praktische Beispiele erfolgreich erprobt werden.

Prof. Dr. Jörg Gutsche / Sabrina Sylla

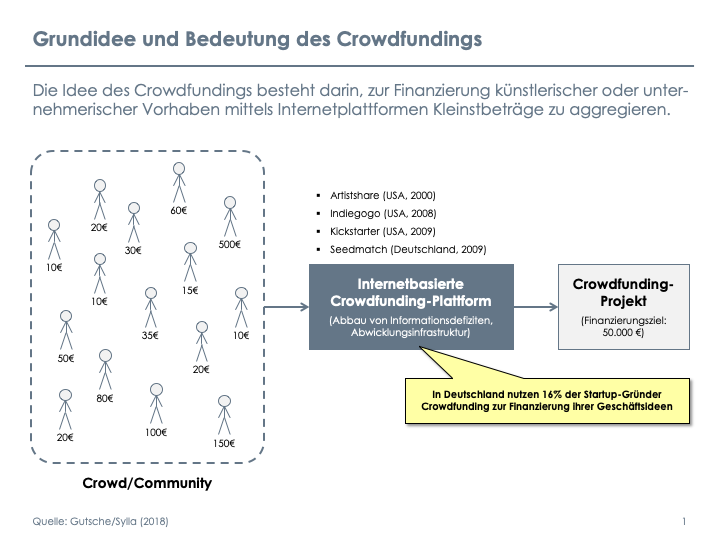

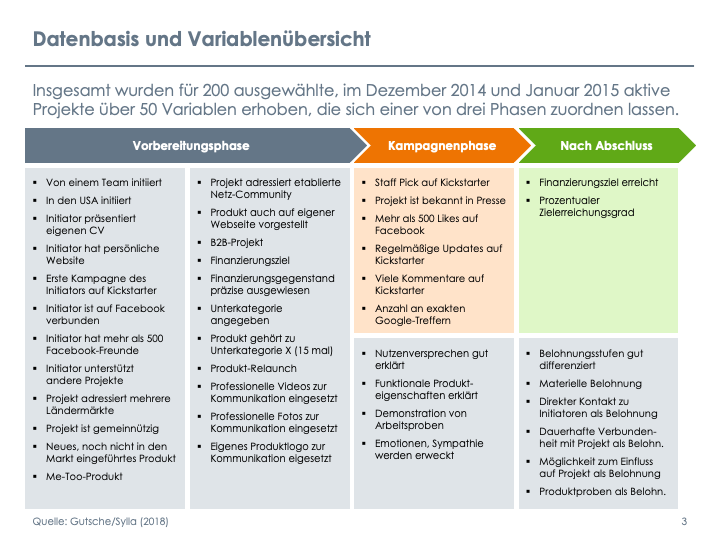

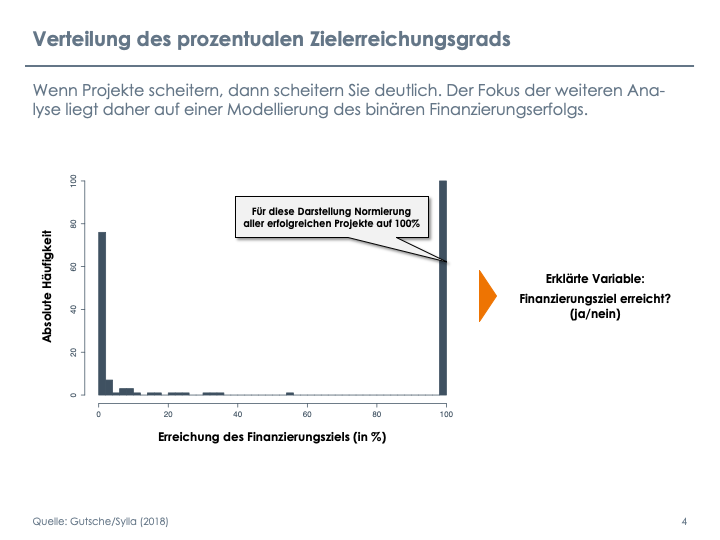

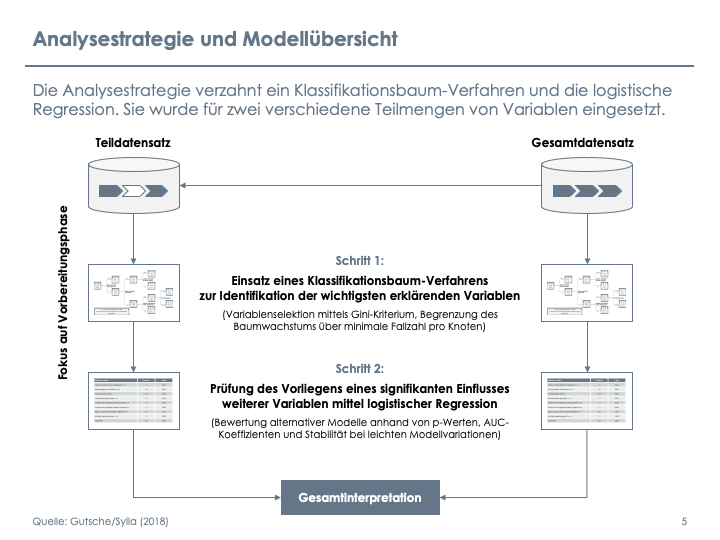

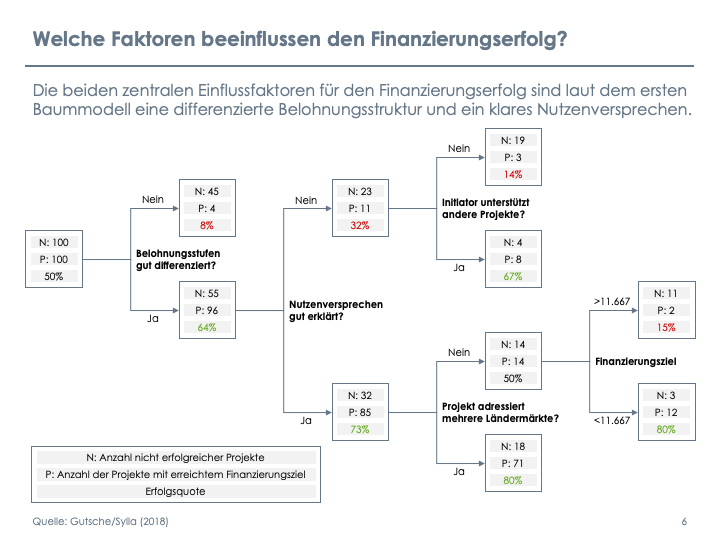

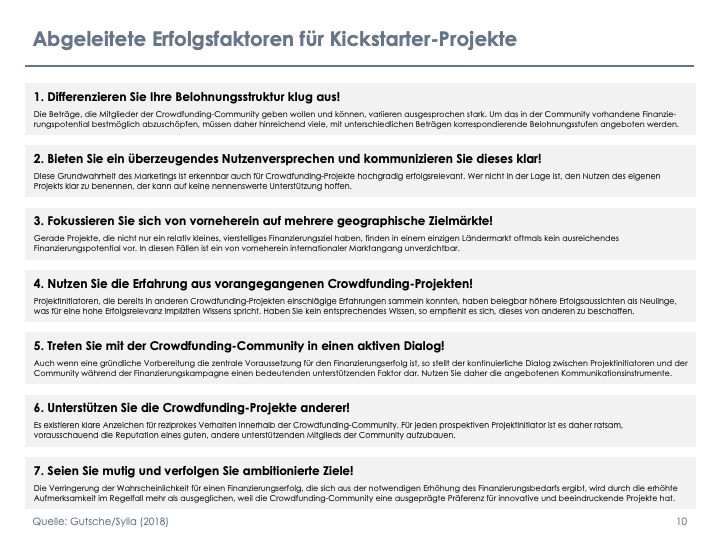

In den letzten Jahren hat sich Crowdfunding als neues Instrument zur Finanzierung innovativer Produktideen und Startups etabliert. Der Erfolg einzelner Crowdfunding-Projekte, die auf Plattformen wie Kickstarter um Kapital werben, fällt erfahrungsgemäß sehr unterschiedlich aus. Auf der einen Seite stehen glänzende Erfolge, bei denen das Finanzierungsziel um ein Vielfaches übertroffen wird. Auf der anderen Seite finden zahlreiche Projekte auch so gut wie gar keine Geldgeber. Inspiriert von dieser Diskrepanz zwischen Erfolg und Scheitern wurde im Rahmen einer empirischen Studie untersucht, welche Faktoren den Erfolg von Crowdfunding-Projekten positiv beeinflussen. Die zentralen Erkenntnisse lassen sich in sieben Geboten für erfolgreiches Crowdfunding zusammenfassen.

Prof. Dr. Jörg Gutsche / Prof. Dr. Marco Schmäh / Prof. Dr. Udo Burchard

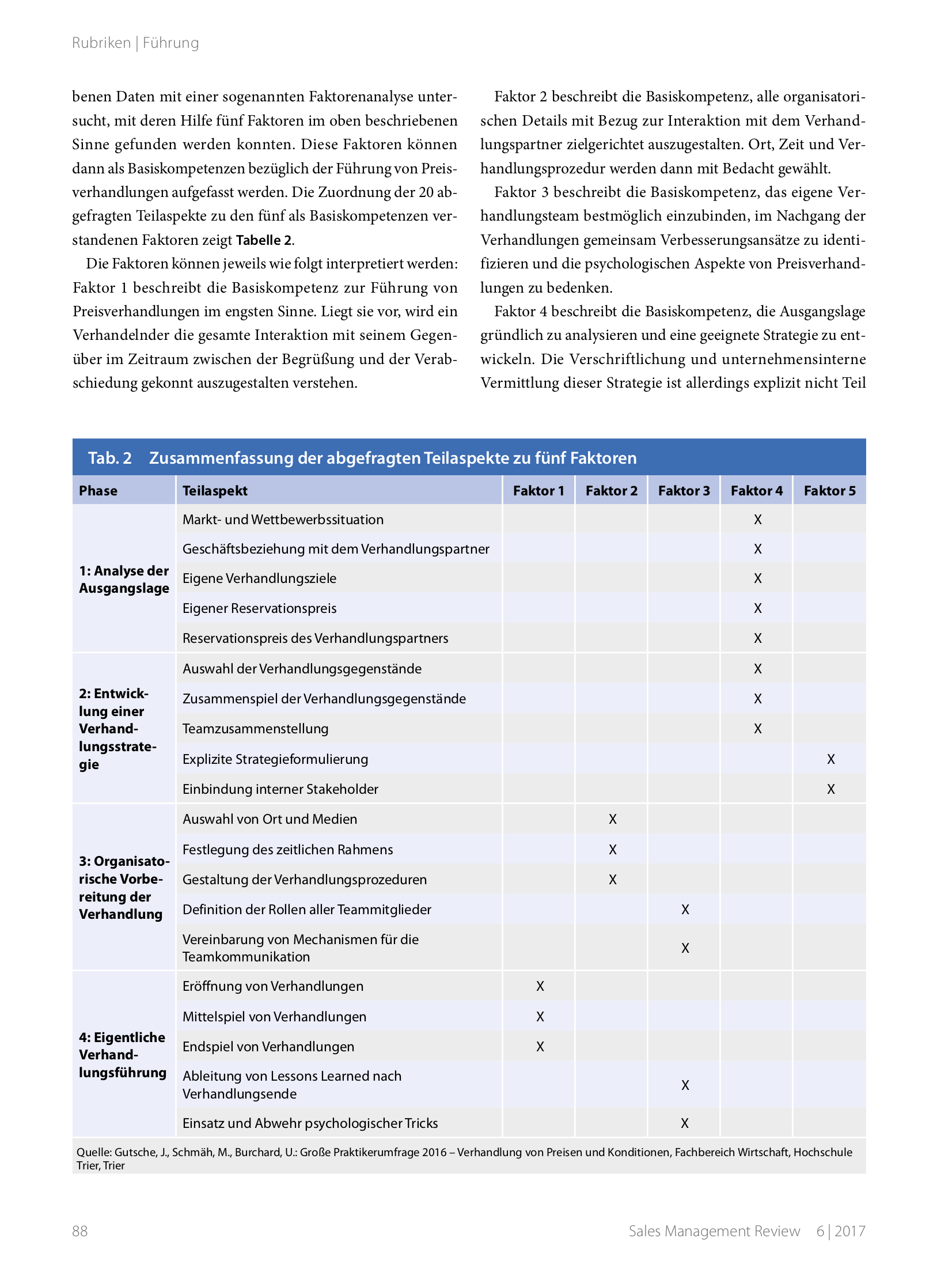

Die Verhandlung von Preisen gehört zu den Königsdisziplinen des B2B-Vertriebs. Die Entwicklung entsprechender Kompetenzen ist daher von zentraler Bedeutung, und zwar auf individueller wie auf organisationaler Ebene. Im Rahmen dieses Forschungsprojekts wurde auf der Grundlage einer Befragung von 234 Praktikern zunächst der Status quo in der Praxis erhoben. Dabei konnten fünf Basiskompetenzen identifiziert werden, anhand derer ein Unternehmen seine eigenen Preisverhandlungskompetenzen systematisch und umfassend analysieren kann. Darauf aufbauend wurden verschiedene konkrete Maßnahmen entwickelt, mittels derer ein Unternehmen erkannte Defizite gezielt abzustellen vermag.

Prof. Dr. Frank Altrock / Christina Mosebach

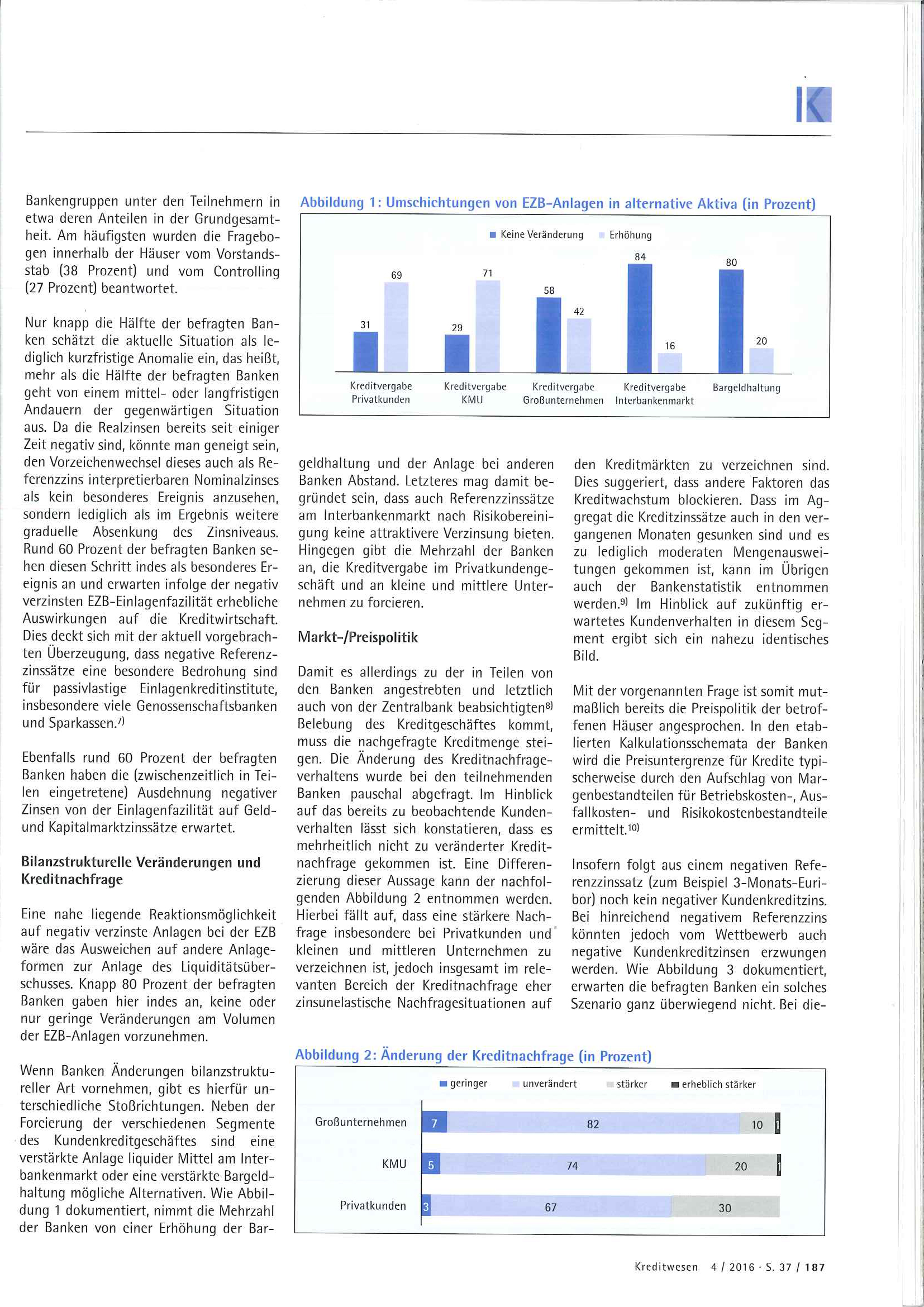

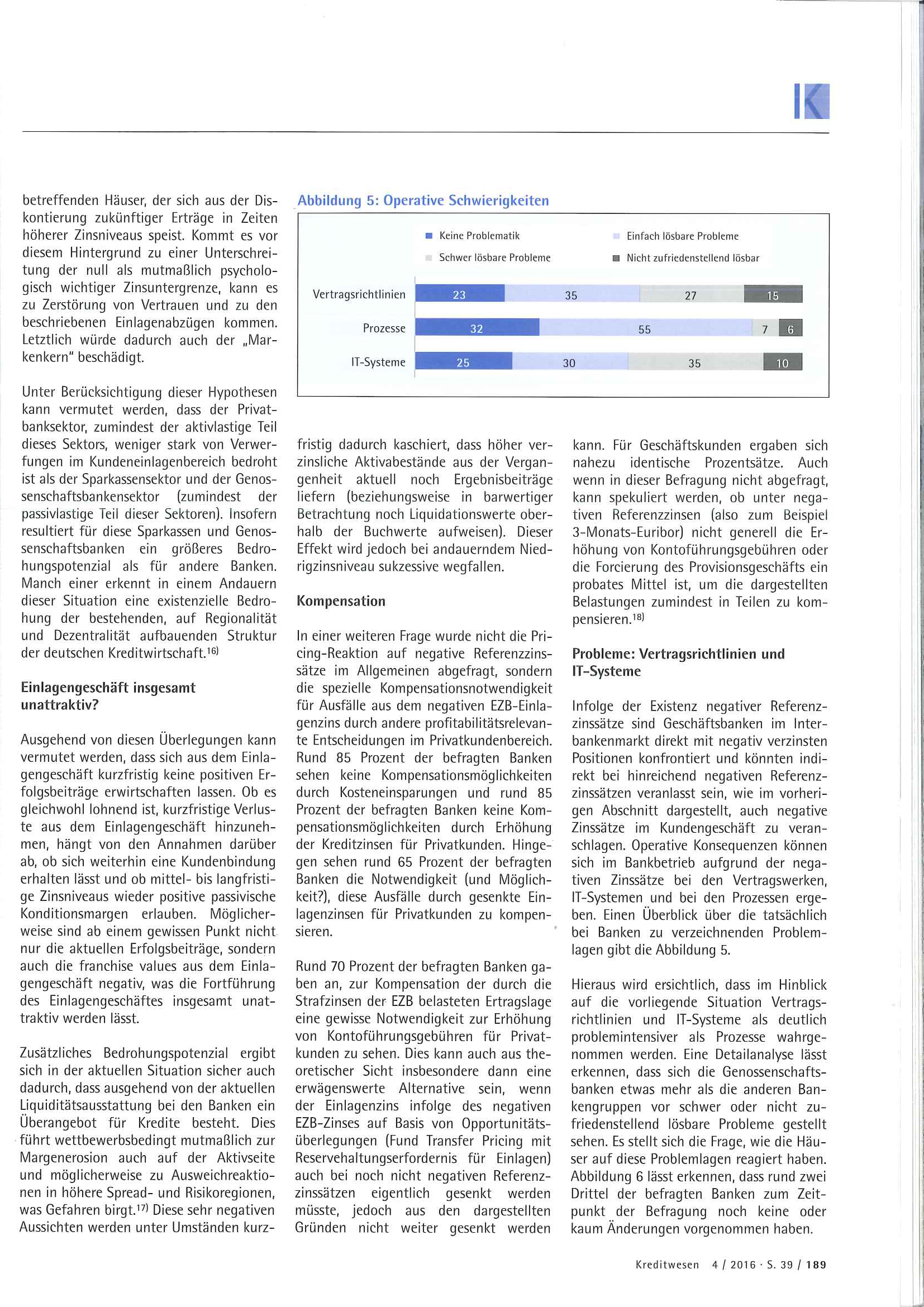

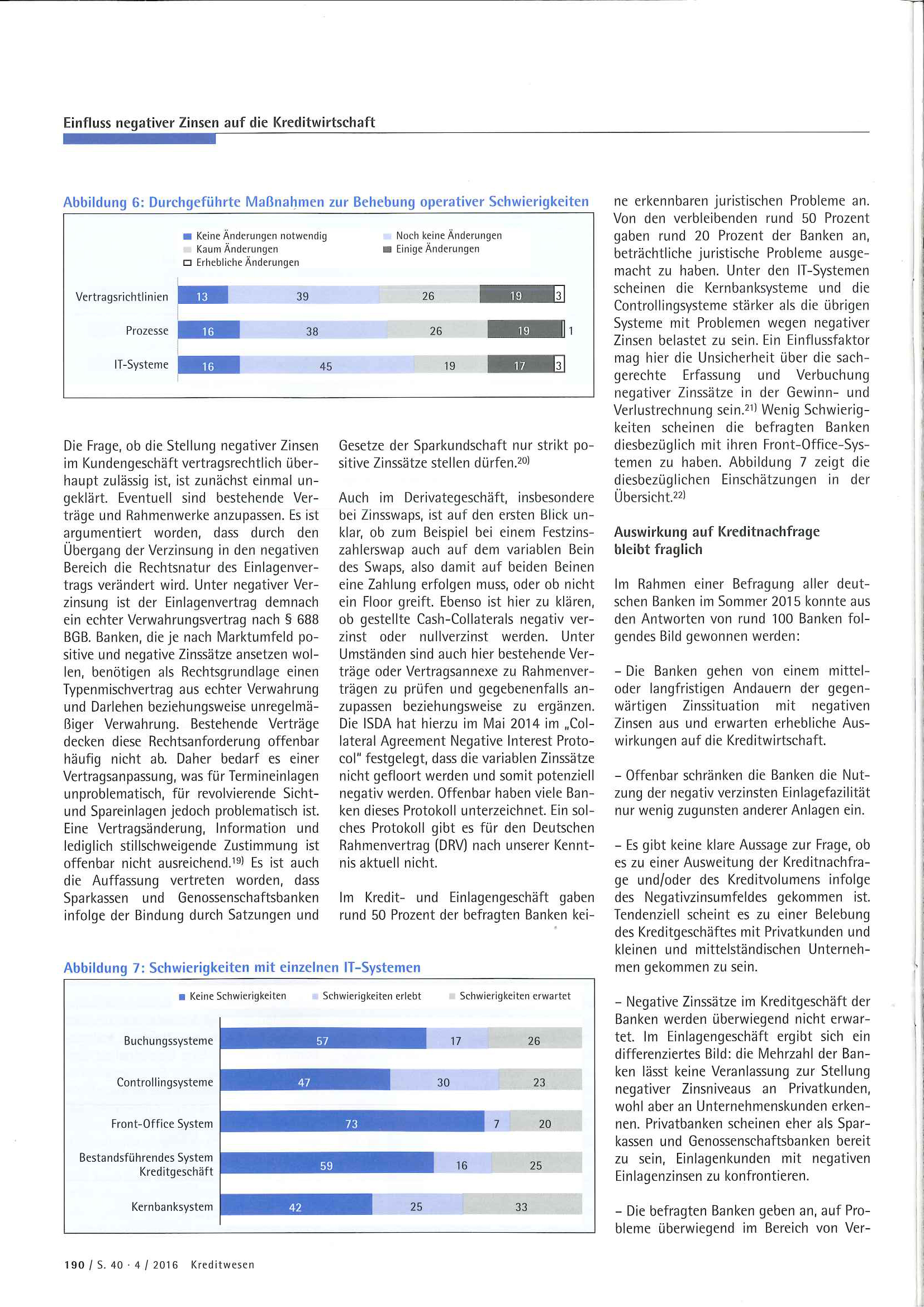

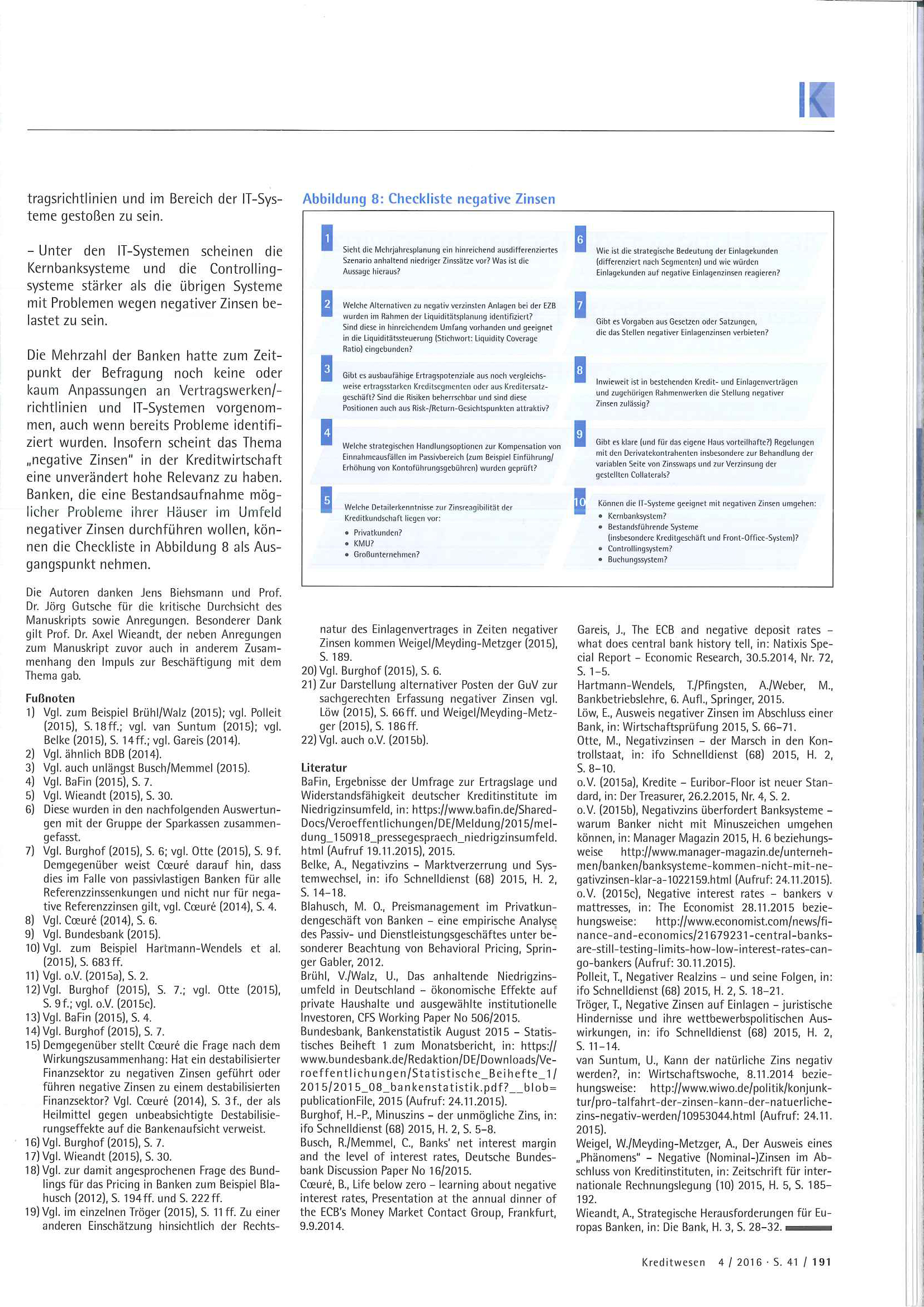

Seit einiger Zeit sind im Euroraum nicht nur die Realzinssätze, sondern auch einige Nominalzinssätze negativ. Dieser Beitrag widmet sich den Konsequenzen für Banken anhand eines Online-Fragebogens, welcher alle deutschen Geschäftsbanken (1.780 Banken, rund 100 Banken haben teilgenommen) u.a. zu den folgenden Themen befragt: a) „schlagen/schlugen negative Referenzzinssätze auch auf negative Kundenzinssätze durch?“; b) „wie bewerten Banken die juristische Situation rund um negative Zinsen?“ und c) „hatten/haben Banken technische Probleme in der Erfassung der negativen Zinsen in IT-Systemen?“. Eine praktische Checkliste resümiert die verschiedenen Facetten der Analyse.

Prof. Dr. Frank Altrock / Peter Stähler

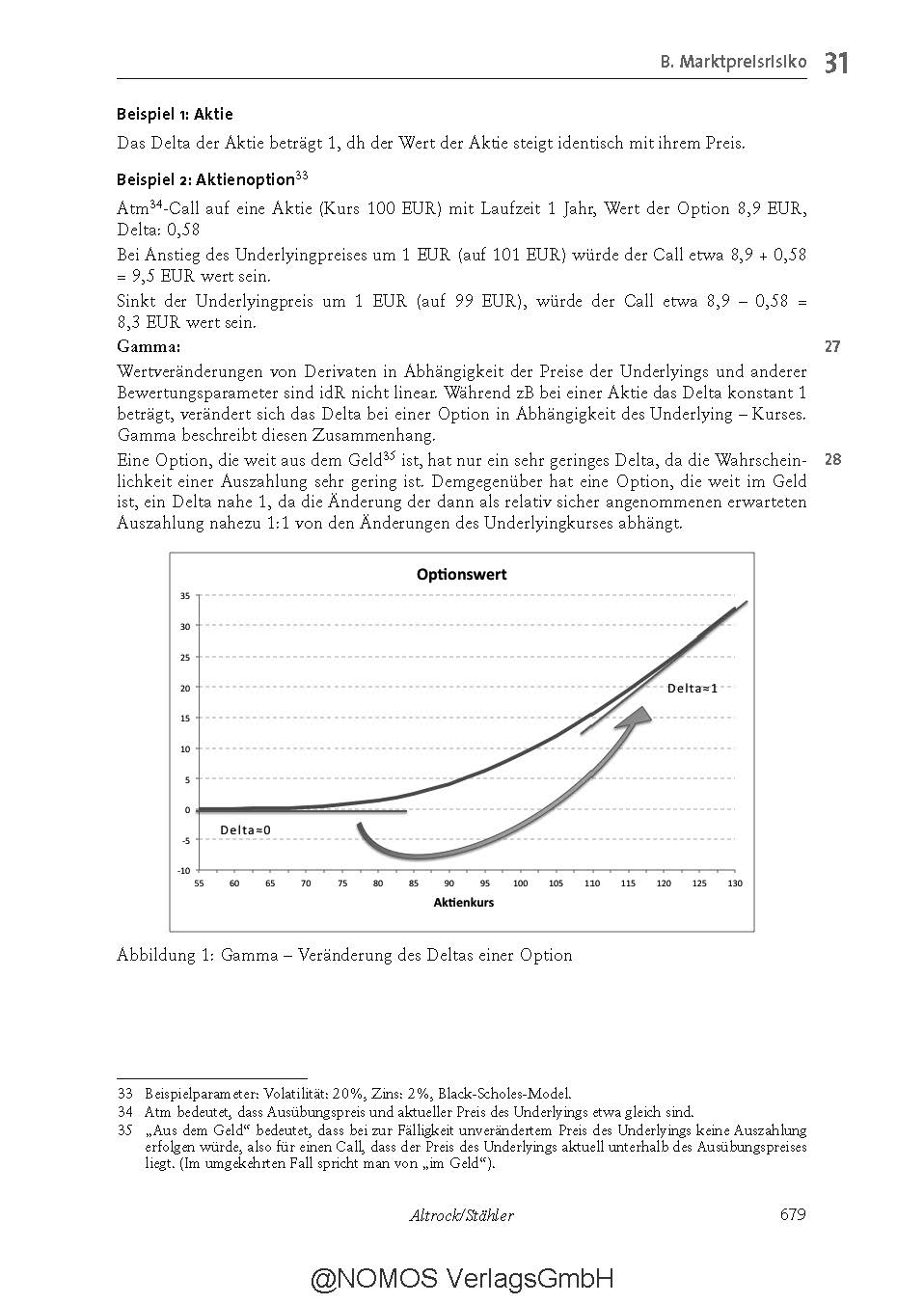

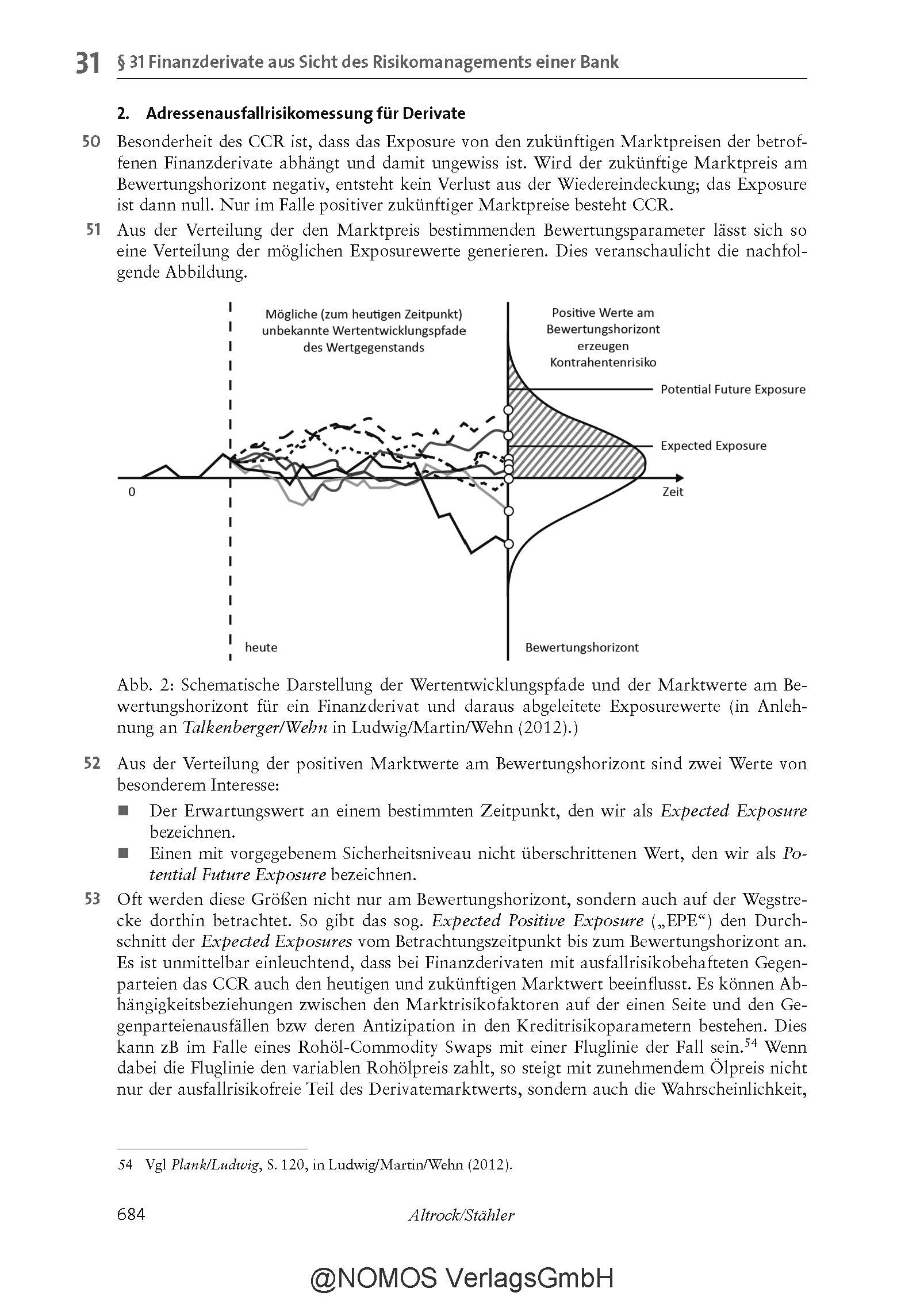

Das Risikomanagement von Finanzderivaten hat in Bankportfolien eine besondere Bedeutung, da bei Fair Value Bilanzierung prinzipiell alle Wertveränderungen auf Ergebnis und Eigenkapital wirken. Die Risiken der Derivate werden häufig über Modelle aus der Preisdynamik der Underlyings abgeleitet. In diesem Primer wird ein Überblick über die Besonderheiten bei und Herausforderungen durch Derivate im Marktpreisrisiko, Adressenausfallrisiko (inkl. neuerer Konzepte zum Kontrahentenrisiko), Liquiditätsrisiko und operationellen Risiko eingegangen. Über die sich rasch ändernden aufsichtsrechtlichen Anforderungen an Institute im Allgemeinen und für Finanzderivate im Besonderen wird ein knapper Überblick gegeben.

Prof. Dr. Frank Altrock / Prof. Dr. Michael Hakenberg

Einige Banken haben in Deutschland seit November 2014 negative Einlagenzinsen auch für Privatkunden erwogen oder tatsächlich eingeführt. Zur Frage, ob negative Zinsen auf Einlagen zulässig sind, liegen erste Gerichtsurteile vor. Dies gibt Anlass, zum einen zunächst das juristische Schrifttum im Vorfeld zu reflektieren. Zum anderen wird im nachfolgenden Beitrag geklärt, ob negative (Einlagen-) Zinsen nicht nur zivilrechtlich zulässig, sondern auch ökonomisch rational erklärbar sind. Schließlich werden auf Basis ausgewählter Theorien der Finanzintermediation mögliche Implikationen einer anhaltenden Negativzinsphase für die Fortexistenz von Einlagenkreditinstituten aufgezeigt und praktische Überlebensstrategien identifiziert.

Sie verlassen die offizielle Website der Hochschule Trier

Hauptcampus | Gebäude K

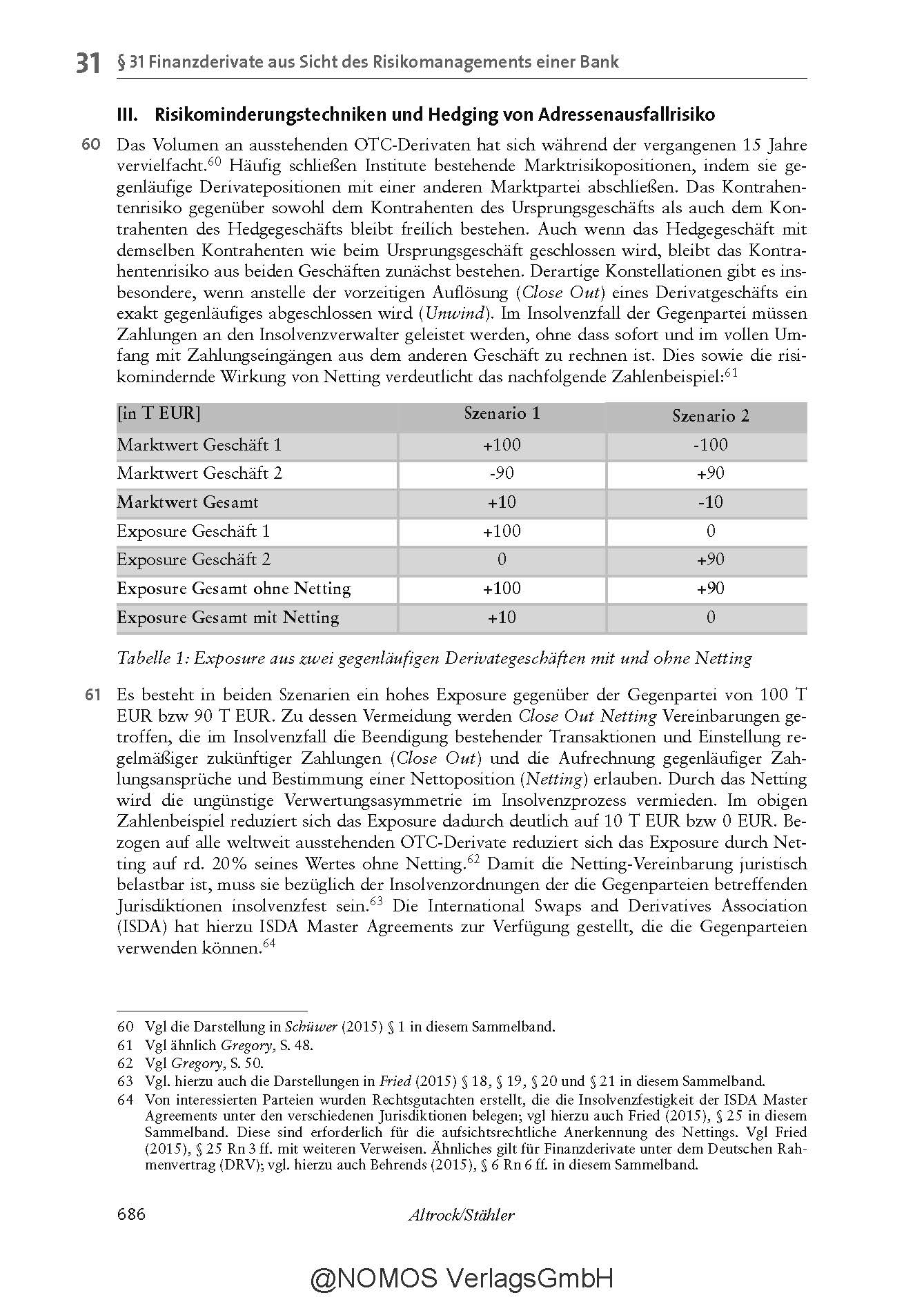

Schneidershof | D-54293 Trier